Удерживать НДФЛ с процентов по займу от учредителя – основные аспекты и проблемы в практике российских предприятий

Налоговая система в России постоянно претерпевает изменения, а одно из таких изменений связано с налогообложением процентов по займам от учредителей. Ранее владельцы компаний, выделяющие свои личные средства под займы для деятельности предприятия, не платили налог на проценты по полученным деньгам. Однако в последние годы налоговая система стремительно развивается, и все больше подобных операций попадают под внимание налоговых органов.

Согласно действующему законодательству, на выплачиваемые проценты по займу от учредителя следует уплачивать налог на доходы физических лиц (НДФЛ). Данное обязательство влечет за собой существенные изменения в финансовом планировании предприятия и требует осуществления соответствующих расчетов.

Однако, несмотря на введение такого обязательства, ряд предпринимателей ставят под сомнение его необходимость. Некоторые считают, что налогообложение процентов по займам от учредителей является несправедливым и лишает бизнеса возможности использования собственных средств без дополнительной финансовой нагрузки. Вместе с тем, другие предприниматели считают данный налог оправданным и считают, что это сдерживающий фактор для неконтролируемого расходования денег компании и улучшает налоговую дисциплину.

- Проценты по займу от учредителя: НДФЛ и его требования

- Понятие и механизм

- Понятие

- Механизм

- Основные вопросы и неоднозначность

- Обязанности участника и предприятия

- На что обратить внимание

- 1. Законодательство

- 2. Ответственность

- Судебная практика и рекомендации

- Вопрос-ответ:

- Какой порядок начисления НДФЛ с процентов по займу от учредителя?

- Кто обязан уплачивать НДФЛ с процентов по займу от учредителя?

- Существуют ли освобождения от уплаты НДФЛ с процентов по займу от учредителя?

- Что произойдет, если учредитель не уплатит НДФЛ с процентов по займу?

- Может ли учредитель снизить сумму НДФЛ с процентов по займу за счет налогового вычета?

- Какие возникают обязанности по уплате НДФЛ с процентов по займу от учредителя?

- Какова ставка НДФЛ с процентов по займу от учредителя?

- Как учредитель может удержать НДФЛ с процентов по займу?

- Какие санкции предусмотрены за неуплату НДФЛ с процентов по займу?

- Можно ли освободиться от уплаты НДФЛ с процентов по займу от учредителя?

- Видео:

- Как вернуть переплаты с мфо. Какие онлайн займы делают возврат.

Проценты по займу от учредителя: НДФЛ и его требования

При получении займа от учредителя или создании займодавческой деятельности между учредителем и организацией возникает вопрос о налоговых обязательствах участников сделки. Особое внимание следует уделить вопросу об уплате налога на доходы физических лиц (НДФЛ) с процентов, начисляемых по займу.

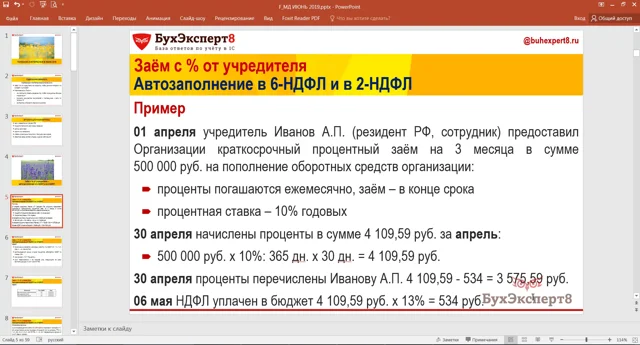

Согласно действующему законодательству, проценты по займу от учредителя облагаются НДФЛ. Размер исчисляемого налога составляет 13% от суммы начисленных процентов. Однако, для применения льгот по уплате НДФЛ возможны дополнительные требования, которые необходимо учесть.

В случае, если заемщиком выступает организация, проценты по займу от учредителя облагаются НДФЛ при выплате и зачисляются в бюджет налоговыми агентами – кредитно-финансовыми организациями или самой организацией-заемщиком.

В случае, когда заемщиком является физическое лицо, обязанность по уплате НДФЛ возлагается на самого заемщика. Учредитель, являясь займодавцем, должен выставить счет на оплату процентов и предоставить его заемщику.

Кроме того, при начислении и уплате процентов по займу необходимо учитывать соответствующие требования налоговой службы. В частности, учредитель должен вести учет и предоставлять отчетность о движении средств по займу и о рассматриваемых операциях в случае предъявления соответствующим органом налоговой службы запроса.

| Действующие требования: | Учредителю необходимо: |

|---|---|

| Учет займа в бухгалтерии организации | Вести учет движения средств по займу и предоставлять отчетность |

| Выписывать счет на оплату процентов по займу | Выставить счет заемщику, предоставить его для оплаты |

| Предоставление отчетности о рассматриваемых операциях | Предоставить отчетность в случае запроса налоговой службы |

Таким образом, уплата НДФЛ с процентов по займу от учредителя является необходимой и обязательной процедурой в соответствии с действующим законодательством. Для правильного и эффективного исполнения налоговых обязанностей необходимо учитывать требования Налогового кодекса и налоговых органов.

Понятие и механизм

Данная обязанность возникает в случае, если учредитель предоставляет организации займ и получает от нее проценты за пользование этими средствами. В соответствии с законодательством, такие проценты являются налогооблагаемым доходом и подлежат обложению НДФЛ.

Понятие

НДФЛ (налог на доходы физических лиц) – это налог, который физическое лицо обязано уплатить с доходов, полученных им за определенный период. Он является одним из основных источников доходов государства и используется для финансирования различных государственных программ и социальных нужд.

Механизм

Механизм взимания НДФЛ с процентов по займу от учредителя включает несколько этапов. В первую очередь, учредитель и организация заключают договор займа, в котором определяются условия предоставления и пользования займом, а также размер процентной ставки.

После заключения договора, организация начинает выплачивать учредителю проценты по займу. Они облагаются НДФЛ, который удерживается организацией и перечисляется в бюджет государства.

Учредитель обязан декларировать полученные проценты в налоговой декларации и уплатить соответствующий налоговый платеж. В случае невыполнения данной обязанности, учредитель может быть привлечен к административной ответственности или получить штрафные санкции.

Основные вопросы и неоднозначность

Существует различная трактовка этого вопроса со стороны налоговых органов. Одни считают, что проценты по займу от учредителя должны облагаться НДФЛ, так как они являются доходом для получателя и их нельзя рассматривать как возврат займа. Другие же считают, что проценты по займу не являются доходом, так как они обусловлены договором займа и рассматриваются как возврат займа с учетом предоставленного учредителем риска.

Неоднозначность возникает и в отношении правомерности применения НДФЛ к процентам по займу, полученному от иностранного учредителя или иностранной компании. В некоторых случаях налоговые органы могут требовать уплаты подоходного налога даже в том случае, если по договору займа предусмотрено освобождение от такой обязанности.

Важно отметить, что отсутствие четкой и единообразной позиции налоговых органов по этому вопросу создает риск возникновения споров и необходимости вести сложные налоговые споры. Поэтому, при получении процентов по займу от учредителя, рекомендуется обратиться к квалифицированному налоговому консультанту или юристу, который поможет корректно определить вашу обязанность по уплате НДФЛ.

Обязанности участника и предприятия

Учредитель и предприятие, выдающее займ с процентами, несут определенные обязанности в отношении уплаты налога на доходы физических лиц (НДФЛ). Согласно законодательству, участник, выдавший займ, обязан в установленные сроки уплатить налог из своего дохода от процентов по займу.

Учредителю предприятия, выдающему займ с процентами, также предъявляются требования по уплате НДФЛ. Он обязан произвести учет и удержать налог на доходы физических лиц с выплаты процентов и передать его в бюджет.

Неправильное выполнение этих обязанностей может привести к административным и финансовым последствиям для участников и предприятия. Причиной этого может стать штраф или пеня, установленные правительством.

В связи с этим, важно строго соблюдать обязанности по уплате НДФЛ с процентов по займу от учредителя, чтобы избежать проблем с налоговыми органами и сохранить финансовую устойчивость предприятия.

На что обратить внимание

Если вы решили взять займ от своего учредителя и не уплатить с него НДФЛ, вам следует учесть несколько важных моментов.

1. Законодательство

Ознакомьтесь с действующим законодательством, регулирующим вопросы взаимоотношений между организацией и ее учредителем. Учтите, что Налоговый кодекс предусматривает обязанность уплаты НДФЛ с процентов по займам.

2. Ответственность

Будьте готовы к возможным последствиям, если нарушите требования законодательства и не уплатите НДФЛ. Вас могут ждать штрафные санкции, а также возможные проблемы с налоговыми органами и проверками.

В целях соблюдения законодательства и избежания правовых проблем, рекомендуется уплатить НДФЛ с процентов по займам от учредителя. Таким образом, вы обезопасите себя от возможных последствий и сможете вести свою деятельность без проблем с налоговыми органами.

Судебная практика и рекомендации

Суды, рассматривая аналогичные дела, вынесли неоднозначные решения по вопросу об уплате НДФЛ с процентов по займу от учредителя. При этом большая часть решений, принятых судами, связана с налоговыми проверками и жалобами на акты налоговых органов.

Большинство судов приходит к заключению, что проценты по долгу, выданному учредителем организации, не являются доходом заемщика и, соответственно, не облагаются НДФЛ. Они приходят к такому заключению на основании того, что такие проценты не являются доходом, полученным от сделок с ценными бумагами и долевого участия.

Однако судебная практика в этой области неоднозначна, и есть и противоположные решения, где суды признали доходом заемщика проценты по займу от учредителя и требовали уплаты НДФЛ с них.

В данной ситуации рекомендуется обратиться к судебной практике по аналогичным делам и вести активные действия для защиты своих интересов. Также рекомендуется проконсультироваться с юристами и специалистами в области налогового права, чтобы получить квалифицированную помощь и рекомендации.

Каждый случай рассматривается индивидуально, и решение о необходимости уплаты НДФЛ с процентов по займу от учредителя может зависеть от множества факторов. Поэтому, судебная практика и рекомендации являются важным аспектом для принятия обоснованных решений и защиты своих интересов в данном вопросе.

- В соответствии с действующим законодательством, проценты по займу от учредителя рассматриваются как доход получателя и подлежат обложению налогом на доходы физических лиц (НДФЛ).

- Решение о начислении и уплате НДФЛ с процентов по займу от учредителя должно быть принято исходя из конкретных условий и требований закона.

- При возникновении спорных ситуаций, рекомендуется консультироваться с юристом или налоговым консультантом для получения профессиональной помощи.

- Необходимо внимательно изучить возможные документы и доказательства, которые могут подтвердить легитимность процентов по займу от учредителя.

- При уплате НДФЛ с процентов по займу от учредителя рекомендуется следить за соблюдением сроков и правильным заполнением налоговых деклараций.

В целом, необходимо помнить, что правила начисления и уплаты НДФЛ с процентов по займу от учредителя могут меняться в зависимости от действующего законодательства. Поэтому, рекомендуется периодически обновлять свои знания в данной области и быть в курсе последних изменений.

Вопрос-ответ:

Какой порядок начисления НДФЛ с процентов по займу от учредителя?

НДФЛ с процентов по займу от учредителя начисляется и уплачивается исходя из ставки 13% налога, установленной законодательством.

Кто обязан уплачивать НДФЛ с процентов по займу от учредителя?

Уплата НДФЛ с процентов по займу от учредителя возлагается на самого учредителя, который выступает в роли кредитора.

Существуют ли освобождения от уплаты НДФЛ с процентов по займу от учредителя?

Да, существуют. Освобождение от уплаты НДФЛ применяется в случае, если сумма процентов по займу не превышает 3 000 рублей в год.

Что произойдет, если учредитель не уплатит НДФЛ с процентов по займу?

Если учредитель не уплатит НДФЛ с процентов по займу, то он может быть привлечен к административной или уголовной ответственности, в зависимости от суммы неуплаченного налога.

Может ли учредитель снизить сумму НДФЛ с процентов по займу за счет налогового вычета?

Да, учредитель может снизить сумму НДФЛ с процентов по займу за счет налогового вычета, если он соответствует требованиям законодательства.

Какие возникают обязанности по уплате НДФЛ с процентов по займу от учредителя?

Согласно налоговому законодательству РФ, при получении процентов по займу от учредителя налоговая обязанность по уплате НДФЛ возникает у самого заемщика. Иногда учредитель может самостоятельно удерживать и перечислять НДФЛ с процентов по займу, но это обычно является добровольной процедурой, основанной на соглашении между участниками.

Какова ставка НДФЛ с процентов по займу от учредителя?

Ставка НДФЛ с процентов по займу от учредителя зависит от суммы процентов и может составлять 13% или 35% для резидентов РФ и 30% для нерезидентов. Окончательная ставка НДФЛ будет определена налоговым органом в процессе налоговой проверки или декларирования.

Как учредитель может удержать НДФЛ с процентов по займу?

Учредитель может удерживать НДФЛ с процентов по займу путем списания этой суммы из выплаты процентов передаче их заемщику. При этом учредитель обязан правильно оформить налоговые документы и своевременно уплатить удержанный налог в бюджет.

Какие санкции предусмотрены за неуплату НДФЛ с процентов по займу?

За неуплату НДФЛ с процентов по займу учредитель может быть привлечен к административной или уголовной ответственности. В случае административного нарушения ему грозит штраф в размере до 50% неуплаченной или недоплаченной суммы налога. В случае уголовного преступления могут быть назначены штраф, исправительные работы или лишение свободы.

Можно ли освободиться от уплаты НДФЛ с процентов по займу от учредителя?

Да, существуют некоторые случаи, когда можно освободиться от уплаты НДФЛ с процентов по займу от учредителя. Например, в случае, если проценты по займу направляются на пополнение уставного капитала организации или используются для инвестиций в основную деятельность. Однако такие случаи должны быть правильно оформлены и соответствовать законодательству РФ.