Отражение грантов в 7 разделе ндс-декларации – анализ и рекомендации

Налог на добавленную стоимость (НДС) является важным компонентом налоговой системы и играет ключевую роль в формировании бюджета страны. В России действует сложная система налогообложения, которая требует внимательного отношения со стороны предпринимателей. Одним из важных аспектов работы с НДС является правильное отражение грантов в 7 разделе декларации.

Гранты представляют собой вид финансовой помощи, которую предоставляют государственные и негосударственные организации для реализации различных проектов. Получение грантов может значительно повлиять на налоговую базу предприятия и требует особого внимания при заполнении декларации по НДС.

В соответствии с требованиями Налогового кодекса Российской Федерации, гранты следует отражать в 7 разделе декларации по НДС. При этом необходимо учитывать особенности оформления документации и соблюдать требования налогового законодательства.

Отражение грантов в 7 разделе декларации по НДС может быть выполнено следующим образом: в графе 7.1 декларации следует указать сумму полученных грантов за отчетный период, а в графе 7.2 – сумму НДС, уплаченную по грантам. Таким образом, будет отражена как сумма грантов, так и уплаченный по ним налог.

Важно отметить, что при отражении грантов в декларации по НДС необходимо строго соблюдать требования законодательства и тщательно изучать документацию, регламентирующую получение и использование грантов. Только правильное отражение грантов позволит избежать налоговых проблем и обеспечит соответствие деятельности предприятия требованиям налоговой системы.

- Содержание грантов в декларации по НДС

- Правила отражения грантов в 7 разделе декларации

- Особенности отражения грантов для некоммерческих организаций

- Отражение грантов в декларации по НДС

- Формирование и представление документов

- Заключение

- Как правильно заполнить раздел 7 декларации при получении грантов

- Шаг 1: Ввод общей информации

- Шаг 2: Заполнение таблицы

- Важность правильного отражения грантов в декларации по НДС

- Правила отражения грантов в декларации по НДС

- Влияние неправильного отражения грантов в декларации по НДС

- Вопрос-ответ:

- Обязательно ли указывать гранты в седьмом разделе декларации по НДС?

- Какие гранты нужно указывать в седьмом разделе декларации по НДС?

- Могут ли гранты, полученные для предоставления облагаемых услуг, быть отражены в седьмом разделе декларации по НДС?

- Какие данные о грантах необходимо указывать в седьмом разделе декларации по НДС?

- Если грант получен из-за границы, нужно его также указывать в седьмом разделе декларации по НДС?

- Видео:

- Обновлена форма декларации по НДС

Содержание грантов в декларации по НДС

В декларации по НДС должно быть отражено содержание грантов, которые подлежат обложению НДС. Для этого следует учитывать следующие моменты:

1. Расчетный период

Содержание грантов должно быть указано в декларации за тот расчетный период, когда получено финансовое вознаграждение. В случае, если грант получен за несколько периодов, его содержание следует пропорционально распределить.

2. Специальный счет

Средства, полученные в качестве гранта, должны быть зачислены на специальный счет, который предназначен только для использования согласно целям гранта. Это позволяет установить прямую связь между финансовыми операциями и содержанием гранта.

3. Применение НДС

Если полученный грант подлежит обложению НДС, то в декларации по НДС должны быть указаны суммы, связанные с этим контрактом. Они должны быть отражены в разделе 7 декларации под общей суммой облагаемых операций.

4. Информация о получателе и гранте

Необходимо указать информацию о получателе гранта и о гранте самом. В декларации должны быть указаны наименование и ИНН получателя, а также краткое описание цели и срока реализации проекта, на которой направляется грант.

Приведенные выше моменты помогут корректно отразить содержание грантов в декларации по НДС. Таким образом, предприятие сможет соблюсти требования законодательства и избежать возможных проблем с налоговыми органами.

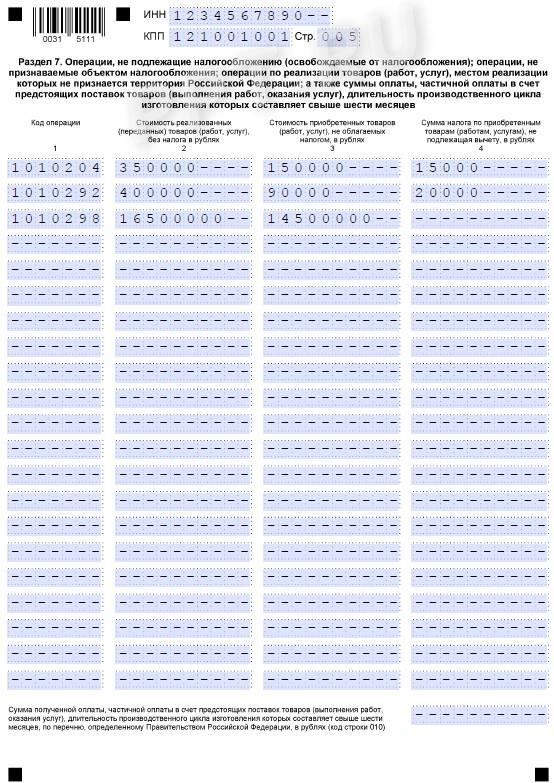

Правила отражения грантов в 7 разделе декларации

Гранты представляют собой некоммерческое финансирование, которое используется для реализации конкретных проектов или программ. Получатели грантов могут быть как юридические, так и физические лица.

Отражение грантов в 7 разделе декларации осуществляется следующим образом:

1. Получатель гранта должен включить сумму полученного финансирования в раздел 7 декларации, где отражаются доходы, освобожденные от налогообложения.

2. Получатель гранта также должен учесть сумму налога, который составляет 20% от полученного гранта, и указать эту сумму в соответствующей графе декларации.

3. Если получатель гранта является плательщиком налога на добавленную стоимость, то при осуществлении расчетов с контрагентами он должен учесть налоговые аспекты отражения грантов.

Важно отметить, что правила отражения грантов в 7 разделе декларации могут различаться в зависимости от характера финансирования и статуса получателя гранта.

Кроме того, получатели грантов могут обратиться к налоговым консультантам или специалистам по налоговому праву для получения дополнительной информации о правилах и порядке отражения грантов в 7 разделе декларации по НДС.

Особенности отражения грантов для некоммерческих организаций

Отражение грантов в декларации по НДС

Правила отражения полученных грантов для некоммерческих организаций описаны в 7 разделе декларации по НДС. В этом разделе указывается информация о суммах, полученных в виде грантов, а также их целевое назначение.

Гранты отражаются в декларации как доход от некоммерческой деятельности. При этом, для целей НДС, организация обязана указывать налоговую ставку 0%, поскольку гранты являются необлагаемыми объектами налогообложения.

Формирование и представление документов

Получение и отражение грантов для некоммерческой организации требует формирования и представления соответствующих документов. В первую очередь, необходимо подготовить договор о предоставлении гранта, в котором указать сумму, цель и сроки использования средств. Также рекомендуется заключить дополнительные соглашения при необходимости изменения условий.

По истечении срока осуществления проекта, некоммерческая организация должна предоставить отчет о расходовании гранта, в котором подробно описано, как использовались полученные средства. Отчет должен быть подтвержден соответствующими документами: копиями договоров, актов выполненных работ, счетами и т.д.

Кроме того, некоммерческая организация обязана осуществлять бухгалтерский учет грантов отдельно от других источников доходов и расходов. Это необходимо для обеспечения прозрачности и контроля за использованием грантовых средств.

Заключение

Отражение грантов в декларации по НДС для некоммерческих организаций содержит свои особенности. Важно правильно отразить полученные гранты, указав информацию о суммах и их целевом назначении. При этом, необходимо учитывать, что гранты являются необлагаемыми объектами налогообложения и подлежат указанию налоговой ставки 0%. Также необходимо соблюдать требования по формированию и представлению документов, а также вести отдельный учет грантовых средств.

| Пункт декларации по НДС | Информация |

|---|---|

| 7.1 | Сумма полученных грантов |

| 7.2 | Целевое назначение грантов |

| 7.3 | Указание налоговой ставки 0% |

Как правильно заполнить раздел 7 декларации при получении грантов

Шаг 1: Ввод общей информации

Перед тем, как приступить к заполнению раздела 7 декларации, необходимо ввести общую информацию о предприятии и отчетном периоде. Укажите наименование компании, ИНН, КПП, а также период, который покрывает данная декларация.

Шаг 2: Заполнение таблицы

Для отражения грантов в разделе 7 необходимо заполнить специальную таблицу. В первой колонке таблицы укажите наименование гранта, во второй – его сумму. Если были получены несколько грантов, добавьте соответствующее количество строк в таблицу.

| Наименование гранта | Сумма гранта |

|---|---|

| Грант №1 | 10000 |

| Грант №2 | 15000 |

| Грант №3 | 20000 |

После заполнения таблицы суммируйте все полученные гранты и введите общую сумму в соответствующее поле раздела 7 декларации.

Обратите внимание, что указанные в декларации суммы грантов должны соответствовать документам, подтверждающим получение этих грантов.

Важно правильно заполнить раздел 7 декларации при получении грантов, чтобы избежать возможных ошибок или недоразумений со стороны налоговой службы. При возникновении вопросов рекомендуется обратиться к специалистам или изучить дополнительную информацию на официальном сайте налоговой службы.

Важность правильного отражения грантов в декларации по НДС

Правила отражения грантов в декларации по НДС

При обработке грантов в декларации по НДС необходимо придерживаться определенных правил. Важно правильно классифицировать гранты и указать их статус в декларации.

Гранты могут быть как облагаемыми НДС, так и освобожденными от уплаты этого налога. Правильная классификация грантов позволяет избежать штрафов и санкций со стороны налоговых органов, а также способствует снижению налоговых рисков предпринимателя.

Влияние неправильного отражения грантов в декларации по НДС

Неправильное отражение грантов в декларации по НДС может привести к серьезным последствиям для предпринимателя. Неправильно указанный статус гранта может привести к дополнительным расходам на уплату налогов и штрафов, а также к проведению налоговой проверки или аудита.

Кроме того, неправильное отражение грантов может вызвать негативное внимание со стороны налоговых органов и повредить репутацию предпринимателя. Это может отразиться на доверии со стороны партнеров и потенциальных инвесторов.

- Неправильное отражение грантов в декларации по НДС также может привести к потере возможности восстановления НДС, выплаченного по приобретаемым товарно-материальным ценностям и услугам.

- Ошибки в декларации по НДС могут стать причиной увеличения налогового бремени для предпринимателя. Неправильно классифицированные гранты могут привести к недостаточной учету НДС и, как следствие, к переплате налогового обязательства.

В целях минимизации рисков и обеспечения правильного отражения грантов в декларации по НДС, предпринимателям рекомендуется обратиться к профессиональным бухгалтерам или налоговым консультантам. Они помогут разобраться в сложностях правильного отражения грантов и обеспечат соблюдение требований налогового законодательства.

Вопрос-ответ:

Обязательно ли указывать гранты в седьмом разделе декларации по НДС?

Да, гранты необходимо указывать в седьмом разделе декларации по НДС, если они получены исключительно для целей, не связанных с предоставлением облагаемых товаров или услуг.

Какие гранты нужно указывать в седьмом разделе декларации по НДС?

В седьмом разделе декларации по НДС следует указывать гранты, которые получены исключительно для целей, не связанных с предоставлением облагаемых товаров или услуг. Такие гранты могут быть предоставлены, например, для исследований и разработок в определенной области, образовательных или культурных программ.

Могут ли гранты, полученные для предоставления облагаемых услуг, быть отражены в седьмом разделе декларации по НДС?

Нет, гранты, полученные для предоставления облагаемых услуг, не должны отражаться в седьмом разделе декларации по НДС. В таком случае они должны быть включены в доходы, облагаемые НДС, и указаны в соответствующих разделах декларации.

Какие данные о грантах необходимо указывать в седьмом разделе декларации по НДС?

В седьмом разделе декларации по НДС необходимо указывать следующую информацию о грантах: наименование гранта, сумму гранта, дату получения гранта и данные о грантодателе.

Если грант получен из-за границы, нужно его также указывать в седьмом разделе декларации по НДС?

Да, гранты, полученные из-за границы, также должны быть указаны в седьмом разделе декларации по НДС. В этом случае необходимо указывать информацию о грантодателе и сумму гранта в соответствующих графах декларации.