Если коэффициент бонус-малус понизился, он так и останется на следующий год

Иметь автомобиль – это роскошь, доступная не каждому. Однако, если вы все-таки владеете своим транспортным средством, то вы обязательно задумывались о том, как можно уменьшить стоимость страховки для него. Ведь платить за страховку гораздо приятнее, когда она не долгает карманы слишком глубоко.

При определении стоимости страховки используется множество факторов, самым одним из них является КБМ – коэффициент бонус-малус. Он определяет ваш страховой опыт и влияет на размер страховой премии: чем выше КБМ, тем ниже стоимость страховки.

Однако иногда может возникнуть ситуация, когда КБМ понизился до определенного значения. В этом случае он может остаться на следующий год без изменений, несмотря на изменение в вашем страховом опыте.

- КБМ понизился – что это значит?

- Значение понижения КБМ

- Что такое Коэффициент Бонус-Малус и как он рассчитывается

- Как рассчитывается Коэффициент Бонус-Малус

- Особенности Коэффициента Бонус-Малус

- Понижение КБМ: причины и последствия

- Как влияет понижение КБМ на стоимость страховки

- Как продлить пониженный КБМ на следующий год

- Как сохранить пониженный КБМ при смене страховой компании

- Что делать, если КБМ не понизился

- Вопрос-ответ:

- Почему КБМ понизился?

- Какое влияние оказывает понижение КБМ на стоимость страховки?

- Как долго будет действовать пониженный КБМ?

- Какие преимущества дает пониженный КБМ?

- Может ли КБМ повыситься после понижения?

- Почему КБМ может понизиться?

- Каковы условия, чтобы КБМ остался на следующий год?

- Может ли КБМ повыситься, даже если случаев ДТП не было?

- Какие еще факторы могут повлиять на изменение КБМ?

- Видео:

КБМ понизился – что это значит?

Понижение КБМ означает, что клиент получил бонус от страховой компании за год безаварийного вождения. Это положительный момент, поскольку более низкий КБМ обычно соответствует более низкой страховой премии. Опытные водители, соблюдающие правила дорожного движения и не попадающие в аварии, могут рассчитывать на понижение КБМ.

Бонус-малус система позволяет страховым компаниям приобретать лояльных клиентов, предоставляя бонусы в виде скидок на страховку за безаварийное вождение. При этом, если водитель допускает аварию или нарушает правила дорожного движения, его КБМ может повыситься. Это означает, что размер страховой премии может увеличиться со следующего года.

Значение понижения КБМ

Понижение КБМ имеет несколько преимуществ для автовладельцев:

- Уменьшение стоимости страховки: Понижение КБМ позволяет снизить размер страховой премии и экономить деньги.

- Улучшение финансовых условий: Меньшая страховая премия означает больше доступного дохода для автовладельца.

- Повышение доверия страховой компании: Клиентам, у которых понижается КБМ, могут предложить более выгодные условия страхования, такие как дополнительные покрытия или снижение франшизы.

Несмотря на преимущества, получение понижения КБМ не гарантировано. Для этого необходимо допустить аварий и нарушений правил дорожного движения. Поэтому важно быть внимательным и осторожным во время вождения, чтобы избежать аварий и сохранить пониженный КБМ на следующий год.

Важно помнить, что каждая страховая компания может иметь свои правила и условия для расчета КБМ. Поэтому перед выбором автостраховки рекомендуется ознакомиться с полисом и проконсультироваться с представителями страховой компании для получения точной информации о КБМ.

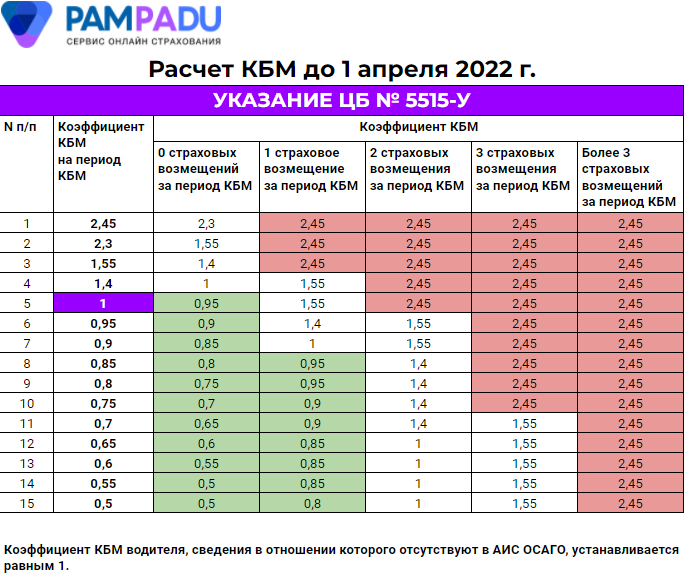

Что такое Коэффициент Бонус-Малус и как он рассчитывается

Как рассчитывается Коэффициент Бонус-Малус

Расчет Коэффициента Бонус-Малус основан на истории автомобильного страхования водителя. Система предполагает наличие нулевого бонуса для новых водителей, которые только начинают свою историю страхования, и постепенное снижение КБМ с каждым годом без происшествий.

Расчет Коэффициента Бонус-Малус происходит по следующей формуле:

- Водители, у которых отсутствуют страховые случаи, получают бонусные баллы и КБМ снижается.

- Водители, у которых происходили страховые случаи, получают штрафные баллы и КБМ повышается.

- Количество баллов влияет на размер КБМ и, соответственно, на стоимость страховки.

Особенности Коэффициента Бонус-Малус

- Коэффициент Бонус-Малус может быть разным в разных страховых компаниях.

- История страхования водителя в одной страховой компании может быть учета в другой компании.

- Страховой случай без страховой выплаты не влияет на размер КБМ.

- При переходе от одной страховой компании к другой, водитель может сохранить свой Коэффициент Бонус-Малус.

Помните, что Коэффициент Бонус-Малус может изменяться в течение года в зависимости от происшествий и истории страхования водителя. Если КБМ понизился, он останется на следующий год, что позволит вам экономить на стоимости страховки.

Понижение КБМ: причины и последствия

Коэффициент безубыточности (КБМ) для автострахования играет важную роль при определении стоимости полиса. При понижении КБМ страховая премия снижается, что может быть выгодно для владельцев автомобилей. Однако, понижение КБМ может иметь и негативные последствия.

Одной из причин понижения КБМ является отсутствие или минимальное количество страховых случаев в течение года. Если водитель не попадает в ДТП и не создает аварийных ситуаций, то его КБМ будет понижен. Это свидетельствует о его дисциплинированном и осторожном отношении к вождению.

Также, понижение КБМ может произойти при отсутствии долгов по оплате страховых взносов. Если владелец автомобиля выплачивает страховку вовремя, без просрочек, то у него будет возможность получить бонус в виде пониженного КБМ.

Однако, следует помнить, что понижение КБМ может иметь и негативные последствия. Например, если водитель получает серьезную страховую выплату по своей вине, то изначальное понижение КБМ может быть аннулировано и премия может возрасти.

Также, водителям с пониженным КБМ могут быть ограничены некоторые условия страхования. Например, они могут не иметь возможности получить компенсацию при угонах автомобилей или при повреждении автомобиля не по их вине.

Поэтому, перед принятием решения о понижении КБМ, важно тщательно взвесить все его последствия и учесть факторы, которые могут повлиять на стоимость страховки и условия ее предоставления.

Как влияет понижение КБМ на стоимость страховки

Понижение КБМ имеет прямое влияние на стоимость страховки, делая ее более доступной для страхователей. Чем ниже КБМ, тем больше скидка на страховку. Например, если страховой полис со стоимостью 10 000 рублей имеет КБМ 0.8, то страхователь может получить скидку 20%, что составит 2 000 рублей. Таким образом, стоимость страховки для него составит 8 000 рублей.

Важно помнить, что понижение КБМ происходит не автоматически и требует определенных условий. Страхователь должен безаварийно водить определенный период времени, обычно год, чтобы получить понижение КБМ. Это означает, что если страхователь попадает в аварию или создает ДТП, его КБМ не изменится и он продолжит платить старую цену за страховку в течение следующего года.

Таким образом, если водитель обладает хорошей историей без происшествий на дороге, понижение КБМ может значительно снизить стоимость автостраховки и сделать ее более доступной. Однако стоит помнить, что КБМ может быть повышен, если страхователь попадает в аварию или нарушает правила дорожного движения, что приведет к увеличению стоимости страхования в следующем году.

Как продлить пониженный КБМ на следующий год

Что делать, если ваш КБМ понизился и вы хотите его сохранить на следующий год? Вот несколько полезных советов:

- Регулярно проверяйте свой КБМ. Получайте информацию о баллах, начисленных за безаварийные годы, у страховой компании.

- Соблюдайте правила дорожного движения и особенно осторожны на дороге. Избегайте нарушений и опасных ситуаций, чтобы не получить оценку “ниже нормы” при следующем расчете КБМ.

- Не делайте ложные заявления о страховых случаях. Подобные действия могут привести к аннулированию полиса ОСАГО и потере всех накопленных баллов КБМ.

- Если у вас уже есть страховое покрытие, то старайтесь удержаться от страховых случаев, особенно тех, которые вы можете оплатить самостоятельно. Автомобильные ремонты обычно обходятся гораздо дешевле, чем увеличение страховой премии.

- На каждую страховую компанию возлагается риск непредвиденных изменений КБМ, но выбор правильной компании с хорошей репутацией может помочь вам избежать нежелательных ситуаций.

- Если вы все еще сомневаетесь, как продлить пониженный КБМ на следующий год, обратитесь за консультацией к профессионалам в области страхования.

С помощью этих простых советов вы можете поддержать свой пониженный КБМ и сохранить свои выгоды в следующем году. Помните, что безопасное вождение и соблюдение правил дорожного движения – ключевые факторы, влияющие на ваш КБМ.

Как сохранить пониженный КБМ при смене страховой компании

Однако, если вы решите сменить страховую компанию, возникает вопрос о том, сохранится ли ваш пониженный КБМ. Несмотря на то, что КБМ является персональным показателем в каждой компании, существуют способы, которые позволяют сохранить данное преимущество.

Во-первых, перед тем, как решиться на смену страховой компании, оцените свои возможности. Если пониженный КБМ позволяет вам значительно сэкономить на страховке, обратитесь к новой страховой компании с запросом о возможности сохранения этого бонуса.

Во-вторых, изучите предложения различных страховых компаний. Некоторые из них предлагают программы “переключения” с сохранением вашего КБМ. Обратите внимание на такие полисы и сделайте выбор в пользу компании, которая готова сохранить ваш пониженный КБМ.

В-третьих, обратитесь к текущей страховой компании и узнайте, есть ли у них персональные предложения для клиентов, собирающихся сменить компанию. Возможно, ваша текущая страховая компания предложит вам улучшенные условия или акции по сохранению КБМ.

Наконец, обратитесь к страховому агенту для получения дополнительной информации. У агента есть опыт работы с разными компаниями и он может помочь вам выбрать наиболее выгодное предложение по сохранению пониженного КБМ.

| Преимущества сохранения пониженного КБМ | Недостатки сохранения пониженного КБМ |

|---|---|

| Снижение стоимости страховки | Ограниченный выбор страховых компаний |

| Дополнительные скидки | Возможные ограничения по условиям страхования |

| Увеличение надежности в глазах новой страховой компании | Ограничения по страховым услугам |

Что делать, если КБМ не понизился

Если ваш КБМ (коэффициент бонус-малус) не понизился и остался на том же уровне, есть несколько действий, которые помогут вам разобраться в ситуации.

Во-первых, стоит обратиться в страховую компанию и уточнить причины, по которым КБМ не был понижен. Могут существовать различные факторы, влияющие на изменение КБМ, такие как участие в ДТП, превышение скорости, неправильная эксплуатация автомобиля или наличие других нарушений правил дорожного движения.

Если вам объяснили причину, по которой КБМ не понизился, вам следует исправить данную проблему, чтобы в следующем году иметь возможность получить снижение КБМ. Например, если у вас были штрафы за превышение скорости, регулярные проверки и соблюдение правил дорожного движения помогут вам избежать таких ситуаций в будущем.

Также стоит изучить документацию, которую вы получили от страховой компании, чтобы узнать, какие еще условия и требования необходимо выполнить для получения снижения КБМ. Возможно, вам потребуется предоставить дополнительную информацию или выполнить дополнительные условия, чтобы страховая компания снизила ваш КБМ в следующем году.

Если у вас возникли сложности или непонимание, вы всегда можете обратиться за помощью к специалистам страховой компании, которые помогут вам разобраться в ситуации и дать рекомендации по действиям.

Не забывайте, что КБМ может быть понижен в следующем году, если вы не будете попадать в страховые случаи и будете соблюдать правила дорожного движения. Поэтому важно быть внимательными и осторожными за рулем, чтобы не нарушать правила и не попадать в неприятные ситуации на дороге.

Вопрос-ответ:

Почему КБМ понизился?

КБМ (коэффициент бонус-малус) может понизиться по разным причинам. Например, за безаварийную езду или за выплату полиса страхования истек действующий договор с виновником ДТП. Положительная справка из полиции также может повлиять на изменение КБМ, если прошло достаточно времени с момента аварии.

Какое влияние оказывает понижение КБМ на стоимость страховки?

Понижение КБМ обычно ведет к понижению стоимости полиса ОСАГО (обязательное страхование автогражданской ответственности). Чем ниже КБМ, тем ниже страховка. Это связано с тем, что страховая компания принимает в расчет степень риска, связанного с водителем, и снижает стоимость полиса в соответствии с этими данными.

Как долго будет действовать пониженный КБМ?

Пониженный КБМ обычно действует в течение одного года. Это означает, что при продлении полиса ОСАГО в следующем году, водитель будет иметь тот же самый пониженный КБМ, который у него был в предыдущем году. Однако, если в течение года произойдет ДТП или будут другие обстоятельства, которые повлияют на КБМ, страховая компания может его изменить.

Какие преимущества дает пониженный КБМ?

Пониженный КБМ дает водителю ряд преимуществ. Во-первых, это снижение стоимости полиса ОСАГО. Во-вторых, это улучшение условий страхования, так как водитель с пониженным КБМ может рассчитывать на большую сумму выплаты в случае страхового случая. Также, водитель с пониженным КБМ может иметь больше свободы при выборе страховой компании, так как не все компании предлагают понижение КБМ.

Может ли КБМ повыситься после понижения?

Да, КБМ может повыситься после понижения, если водитель станет участником ДТП или будут иные обстоятельства, которые повлияют на его КБМ. В случае страхового случая, страховая компания может увеличить КБМ в следующем году, что приведет к увеличению стоимости полиса ОСАГО.

Почему КБМ может понизиться?

Коэффициент бонус-малус (КБМ) может понизиться при наступлении страхового случая, за который выплачивалась страховая компенсация. Также понижение КБМ может произойти, если страхователь допустил нарушения правил дорожного движения или совершил другие административные правонарушения.

Каковы условия, чтобы КБМ остался на следующий год?

Чтобы КБМ остался на следующий год, страхователь должен не допустить страховых случаев, за которые выплачивается страховая компенсация, и не совершать административных правонарушений. Также, при наличии автострахования у страховой компании требуется безаварийная езда в течение определенного периода времени.

Может ли КБМ повыситься, даже если случаев ДТП не было?

Да, КБМ может повыситься, даже если страхователь не совершил аварий. Например, если страхователь неоднократно допустил административные правонарушения или не оплатил страховой взнос в указанный срок, страховая компания может принять решение о повышении КБМ. Также, если страховой случай произошел по вине другого водителя, но страхователь не смог подтвердить свою невиновность, то КБМ также может быть повышен.

Какие еще факторы могут повлиять на изменение КБМ?

Помимо нарушения правил дорожного движения и страховых случаев, КБМ может изменяться из-за региона проживания страхователя, возраста и стажа вождения, типа используемого транспортного средства, а также других факторов, которые могут быть учтены страховой компанией при расчете стоимости полиса.